A股三大指数当天集体走强,沪指再度刷新十年新高。甘休收盘,沪指涨0.73%,收报4029.50点;深证成指涨1.78%,收报13476.52点;创业板指涨2.55%,收报3201.75点。沪深两市成交额达到20420亿,较昨日放量969亿。行业板块险些全线上扬,能源金属、电板、化肥行业、贵金属、电源开荒、非金属材料、有色金属、化学原料、化学成品、小金属板块涨幅居前,仅铁路公路、银行、电力行业逆市翻绿。个股方面,高涨股票跳动3900只,逾百股涨停。

中国有色金属工业协会会长葛红林在日前举办的第二十五届再生金属国际论坛及展览来往会上暗意,我国再生有色金属产业握续快速发展,产量从“十三五”末的1450万吨,增长到2024年底的1915万吨,年均增速7.2%,瞻望2025年底将初度冲破2000万吨,成为破解行业资源瓶颈、环境瓶颈的重要路子。此外周三金价单日暴涨近2%,强势冲破每盎司4160好意思元关键位置,盘中一度涉及4211好意思元高点,创下自10月21日以来的最高水平。新能源板块近期也强势爆发,锂电联系看法握续走高,鼓舞有色举座上行。

中信建投指出,有色金属走强的核心逻辑长期围绕以下三个逻辑张开:1. 好意思元信用周期使金融属性朝上;好意思元货币超发、地缘政事博弈及行家信用体系重构,握续强化黄金、白银等贵金属的金融属性。2. 需求增长:第四次产业立异启动新质出产力元素崛起;与2006年大批商品行情不同,本轮需求增长的核心驱能源并非传统基建地产,而是新能源、新材料、AI、军工航天等新兴限度。博弈布景下,计谋金属的稀缺性与计谋价值进一步突显。3. 供给刚性:本钱开支不足与地缘冲突加重供需矛盾;历史上有色金属供给弹性较高,但频年来受双碳政策、供给侧改进等扰动影响,本钱开支严重不足,供给拘谨耐久化。

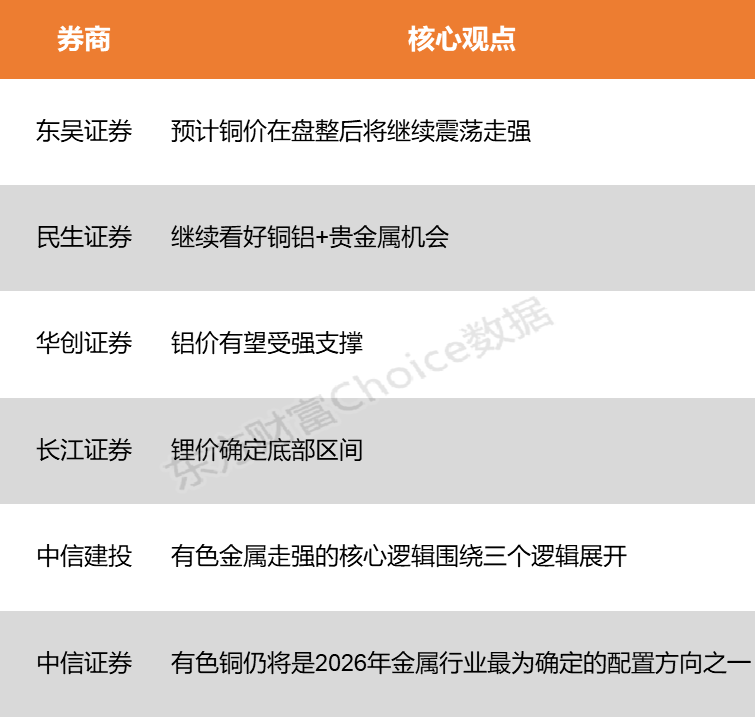

东吴证券:瞻望铜价在盘整后将不息漂泊走强

贵金属当下仍处于底部整理阶段,但主要下落回调期依然由去,举座宏不雅框架仍属作念多窗口期,贵金属中期逻辑依旧运动,看好后市行情。国内跟着能源煤价钱的上行,火电价钱存在上行预期,而外洋跟着欧盟对俄罗斯自然气禁令的握续发酵,自然气价钱进一步上行,市集对能源端鼓舞铝价上行存在一定预期,后续进一步不雅察外洋能源价钱扰动情况。跟着好意思国政府重启,12月降息仍为无意率事件,瞻望铜价在盘整后将不息漂泊走强。

民生证券:不息看好铜铝+贵金属契机

行家资源新周期,不息看好铜铝+贵金属契机。工业金属方面,好意思元降息周期开启,行家宽松拉动传统需求预期向好,重迭AI数据中心建设拉动边缘需求增量,金属价钱核心有望上行。铜:金融属性宽松预期推高铜价,供给端矿端急切加重,冶真金不怕火厂减产在即,需求端传统需求韧性强,AI拉动边缘需求增长,价钱核心有望握续上移。铝:国内产能达到天花板,外洋新增产能开释较慢,需求端十五五开局,紧均衡方式强化。

华创证券:铝价有望受强支握

刻下行家总体处于降息周期,地产、光伏等弱预期改日或受益降息开荒,供需或保管紧均衡,铝价有望受强支握。受国内电解铝供给强拘谨、需求有韧性、成本端下行趋势,电解铝板块利润有望保管高位。

长江证券:锂价详情底部区间

好意思元降息周期开启,行家宽松拉动传统需求预期向好,重迭AI 数据中心建设拉动边缘需求增量,金属价钱核心有望上行。国内新能源汽车需求增速放缓,储能增速握续超预期。江西和青海矿证问题可能进一步发酵,带来供应减量或扩产不足预期风险,可能影响后续的供需方式,锂价详情底部区间。

中信建投:有色金属走强的核心逻辑围绕三个逻辑张开

2024岁首咱们明确建议供给受限的资源品牛市,2024和2025年赢得印证,有色迎来海潮壮阔的行情,站在当下,2026年咱们依然看好有色再进阶,保管牛市方式。保举有色金属走强的核心逻辑长期围绕以下三个逻辑张开:1. 好意思元信用周期使金融属性朝上;好意思元货币超发、地缘政事博弈及行家信用体系重构,握续强化黄金、白银等贵金属的金融属性。2. 需求增长:第四次产业立异启动新质出产力元素崛起;与2006年大批商品行情不同,本轮需求增长的核心驱能源并非传统基建地产,而是新能源、新材料、AI、军工航天等新兴限度。博弈布景下,计谋金属的稀缺性与计谋价值进一步突显。3. 供给刚性:本钱开支不足与地缘冲突加重供需矛盾;历史上有色金属供给弹性较高,但频年来受双碳政策、供给侧改进等扰动影响,本钱开支严重不足,供给拘谨耐久化。

中信证券:有色铜仍将是2026年金属行业最为详情的树立标的之一

有色铜仍将是2026年金属行业最为详情的树立标的之一。受益于流动性宽松和供应端趋紧的拉动,瞻望2026年铜价钱区间为10000~12000好意思元/吨,而况板块估值升迁的逻辑较强,供给侧拘谨将不息行为树立的干线念念路。

(本文不组成任何投资建议,投资者据此操作世界杯体育,一切着力陶然。市集有风险,投资需严慎。)